▲(上排左一:上海东浩兰生网络科技有限公司 总经理 纪...

400-808-7766

7*24H客服热线

重磅!权威!

最新公告!

财税新政连番迭出

增值税税率四简并三

六大减税措施明确

十条增值税新规出台……

▼

我们来划重点:

一是继续推进营改增,简化增值税税率结构。从今年7月1日起,将增值税税率由四档减至17%、11%和6%三档,取消13%这一档税率;将农产品、天然气等增值税税率从13%降至11%。同时,对农产品深加工企业购入农产品维持原扣除力度不变,避免因进项抵扣减少而增加税负。

二是扩大享受企业所得税优惠的小型微利企业范围。自2017年1月1日至2019年12月31日,将小型微利企业年应纳税所得额上限由30万元提高到50万元,符合这一条件的小型微利企业所得减半计算应纳税所得额并按20%优惠税率缴纳企业所得税。

三是提高科技型中小企业研发费用税前加计扣除比例。自2017年1月1日到2019年12月31日,将科技型中小企业开发新技术、新产品、新工艺实际发生的研发费用在企业所得税税前加计扣除的比例,由50%提高至75%。

四是在京津冀、上海、广东、安徽、四川、武汉、西安、沈阳8个全面创新改革试验地区和苏州工业园区开展试点,从今年1月1日起,对创投企业投资种子期、初创期科技型企业的,可享受按投资额70%抵扣应纳税所得额的优惠政策;自今年7月1日起,将享受这一优惠政策的投资主体由公司制和合伙制创投企业的法人合伙人扩大到个人投资者。政策生效前2年内发生的投资也可享受前述优惠。

五是从今年7月1日起,将商业健康保险个人所得税税前扣除试点政策推至全国,对个人购买符合条件的商业健康保险产品的支出,允许按每年最高2400元的限额予以税前扣除。

六是将2016年底到期的部分税收优惠政策延长至2019年底,包括:对物流企业自有的大宗商品仓储设施用地减半计征城镇土地使用税;对金融机构农户小额贷款利息收入免征增值税,并将这一优惠政策范围扩大到所有合法合规经营的小额贷款公司;对高校毕业生、就业困难人员、退役士兵等重点群体创业就业,按规定扣减增值税、城市维护建设税、教育费附加和个人(企业)所得税等。

国家税务总局

关于进一步明确营改增有关征管问题的公告

国家税务总局公告2017年第11号

为进一步明确营改增试点运行中反映的有关征管问题,现将有关事项公告如下:

一、纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第四十条规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。

二、建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。

三、纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,不适用《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》(国家税务总局公告2016年第17号印发)。

四、一般纳税人销售电梯的同时提供安装服务,其安装服务可以按照甲供工程选择适用简易计税方法计税。

纳税人对安装运行后的电梯提供的维护保养服务,按照“其他现代服务”缴纳增值税。

五、纳税人提供植物养护服务,按照“其他生活服务”缴纳增值税。

六、发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务,按照以下规定执行:

(一)发卡机构以其向收单机构收取的发卡行服务费为销售额,并按照此销售额向清算机构开具增值税发票。

(二)清算机构以其向发卡机构、收单机构收取的网络服务费为销售额,并按照发卡机构支付的网络服务费向发卡机构开具增值税发票,按照收单机构支付的网络服务费向收单机构开具增值税发票。

清算机构从发卡机构取得的增值税发票上记载的发卡行服务费,一并计入清算机构的销售额,并由清算机构按照此销售额向收单机构开具增值税发票。

(三)收单机构以其向商户收取的收单服务费为销售额,并按照此销售额向商户开具增值税发票。

七、纳税人2016年5月1日前发生的营业税涉税业务,需要补开发票的,可于2017年12月31日前开具增值税普通发票(税务总局另有规定的除外)。

八、实行实名办税的地区,已由税务机关现场采集法定代表人(业主、负责人)实名信息的纳税人,申请增值税专用发票最高开票限额不超过十万元的,主管国税机关应自受理申请之日起2个工作日内办结,有条件的主管国税机关即时办结。即时办结的,直接出具和送达《准予税务行政许可决定书》,不再出具《税务行政许可受理通知书》。

九、自2017年6月1日起,将建筑业纳入增值税小规模纳税人自行开具增值税专用发票试点范围。月销售额超过3万元(或季销售额超过9万元)的建筑业增值税小规模纳税人(以下称“自开发票试点纳税人”)提供建筑服务、销售货物或发生其他增值税应税行为,需要开具增值税专用发票的,通过增值税发票管理新系统自行开具。

自开发票试点纳税人销售其取得的不动产,需要开具增值税专用发票的,仍须向地税机关申请代开。

自开发票试点纳税人所开具的增值税专用发票应缴纳的税款,应在规定的纳税申报期内,向主管国税机关申报纳税。在填写增值税纳税申报表时,应将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

十、自2017年7月1日起,增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票和机动车销售统一发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管国税机关申报抵扣进项税额。

增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书,应自开具之日起360日内向主管国税机关报送《海关完税凭证抵扣清单》,申请稽核比对。

纳税人取得的2017年6月30日前开具的增值税扣税凭证,仍按《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函〔2009〕617号)执行。

除本公告第九条和第十条以外,其他条款自2017年5月1日起施行。此前已发生未处理的事项,按照本公告规定执行。

特此公告。

国家税务总局

2017年4月20日

(素材来源:北京国税微信,转发请注明出处)

▲(上排左一:上海东浩兰生网络科技有限公司 总经理 纪...

热烈庆祝我司母公司正式入驻绿地集团成都跨贸港产业基地!...

12月8日下午,市委副书记、市长应勇,市委常委、常务副市长...

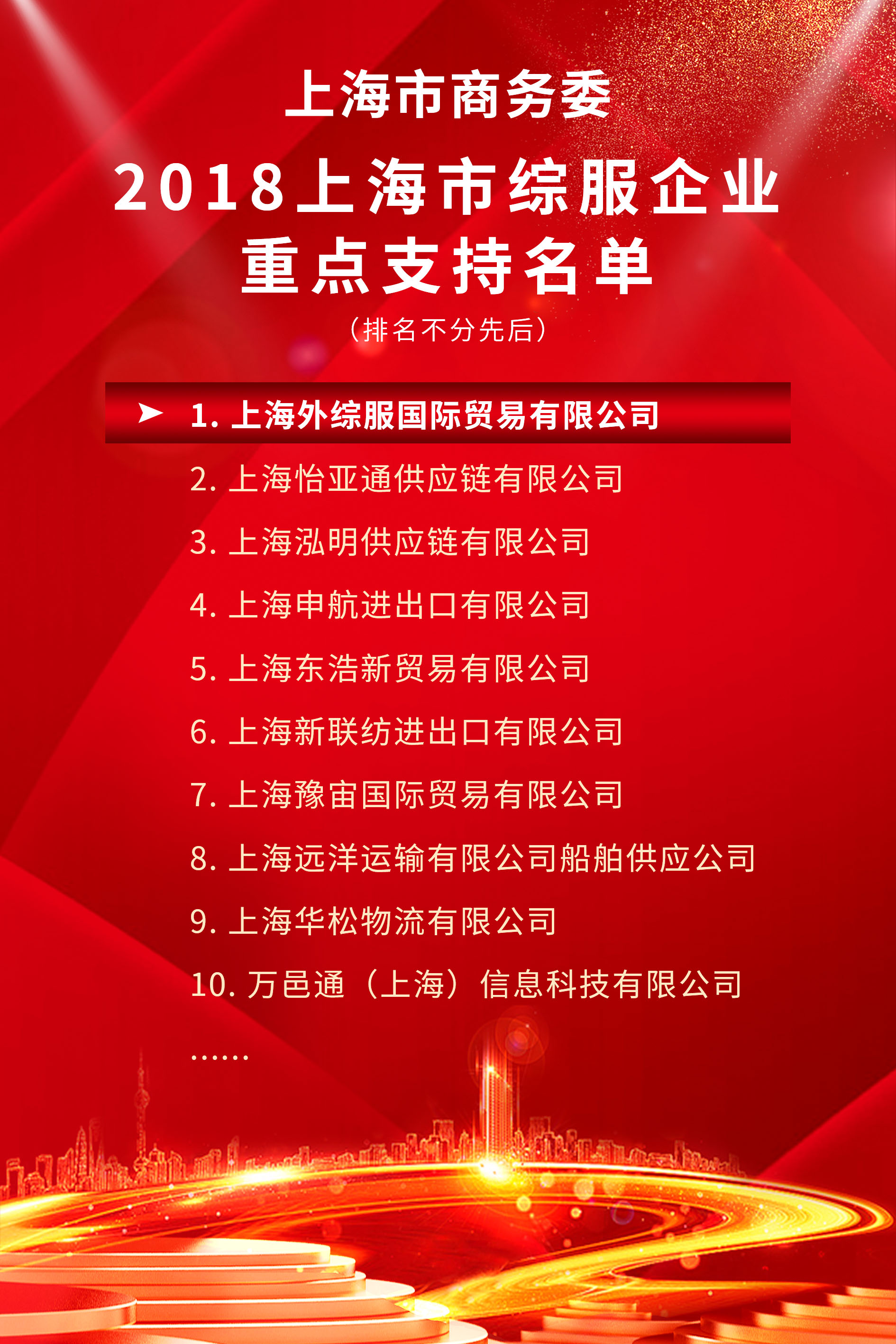

各有关单位: 为贯彻落实《商务部 海关总署 税...

热烈祝贺东浩兰生集团位列2020中国企业500强第129位,2020中...

官方微信

东浩兰生(集团)有限公司

东浩兰生(集团)有限公司  中国国际进口博览会 "6天+365天"一站式交易服务平台

中国国际进口博览会 "6天+365天"一站式交易服务平台 上海市对外服务有限公司

上海市对外服务有限公司 上海东浩人力资源有限公司

上海东浩人力资源有限公司 上海东浩国际商务有限公司

上海东浩国际商务有限公司 上海东浩会展经营有限公司

上海东浩会展经营有限公司 上海现代国际展览有限公司

上海现代国际展览有限公司 上海东浩兰生赛事管理有限公司

上海东浩兰生赛事管理有限公司 上海国际贸易中心有限公司

上海国际贸易中心有限公司 上海兰生房产实业有限公司

上海兰生房产实业有限公司