▲(上排左一:上海东浩兰生网络科技有限公司 总经理 纪...

400-808-7766

7*24H客服热线

这两天,一篇名为《最高人民法院增值税专票新规:先开票后付款将定罪量刑》的文章在外贸、货代圈里传的沸沸扬扬,很多人,十分惶恐,难道以后常见的先开票后付款,真的不行了?

事实上,这是彻彻底底的

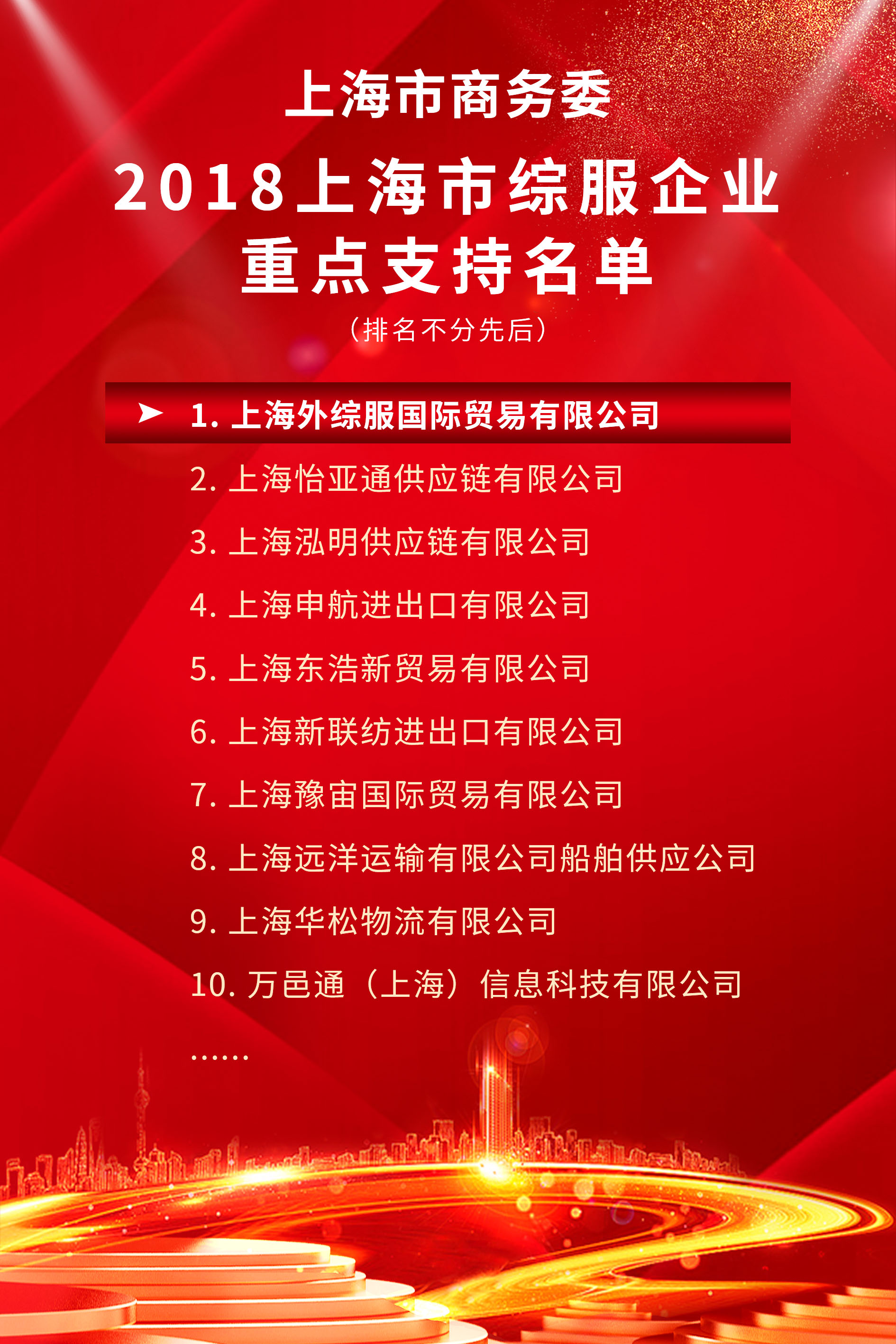

谣言

就是上面这张图片,传遍了整个圈子。那么,真相到底是什么呢?

让我们看看最高院发布的《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》( 法〔2018〕226号)原文,文件只是规定:虚开增值税专用发票定罪量刑标准有关问题,没有说新增虚开发票范围,更没有说“先开票后付款”属于虚开专票。

最高人民法院官方原文

最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知法〔2018〕226号

各省、自治区、直辖市高级人民法院,解放军军事法院,新疆维吾尔自治区高级人民法院生产建设兵团分院:

为正确适用刑法第二百零五条关于虚开增值税专用发票罪的有关规定,确保罪责刑相适应,现就有关问题通知如下:

一、自本通知下发之日起,人民法院在审判工作中不再参照执行《最高人民法院关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发〔1996〕30号)第一条规定的虚开增值税专用发票罪的定罪量刑标准。

二、在新的司法解释颁行前,对虚开增值税专用发票刑事案件定罪量刑的数额标准,可以参照《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释〔2002〕30号)第三条的规定执行,即虚开的税款数额在五万元以上的,以虚开增值税专用发票罪处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”;虚开的税款数额在二百五十万元以上的,认定为刑法第二百零五条规定的“数额巨大”。

以上通知,请遵照执行。执行中发现的新情况、新问题,请及时报告我院。

最高人民法院

2018年8月22日

具体来说,谣言不成立有以下几个方面:

1、先开票后付款并不等于虚开发票,而最高院的定罪量刑的是对虚开增值税发票的最新规定。

谣言移花接木,先把开发票后收款默认为虚开专用发票行为,然后把最高法院的《关于虚开增值税专用发票定罪量刑标准》有关问题的通知嫁接给它,逻辑就是错的。

2、什么是虚开发票?说白了就是假的,不真实的开票行为。

无中生有,我本身并没有和你发生经济业务,却要给你开票。

有而不实,我确实和你有发生经济业务,但是却开具了和实际经济业务不相符的发票。

张冠李戴,我和你发生了经济业务,你却让其他人给我开票。

3、最高院的发文并不是什么发票新规,发票新规有税务总局呢,其只是对虚开发票量刑标准做了修订,而什么是虚开发票,《中华人民共和国发票管理办法》有规定,绝对没有说先开票就是虚开。

4、什么时候开票是按照增值税纳税义务时间来定的,达到增值税纳税义务时点,就算没有收款也需要开票,现实生活中,先开票后收款是普遍现象,也是正常商业行为。

所以,先开票后付款将定罪量刑!是谣言!是谣言!

外贸、货代人可以稍微舒口气了!

( 文章转自:运去哪,转发请注明,如图片有侵权,请告知 )

▲(上排左一:上海东浩兰生网络科技有限公司 总经理 纪...

热烈庆祝我司母公司正式入驻绿地集团成都跨贸港产业基地!...

12月8日下午,市委副书记、市长应勇,市委常委、常务副市长...

各有关单位: 为贯彻落实《商务部 海关总署 税...

热烈祝贺东浩兰生集团位列2020中国企业500强第129位,2020中...

官方微信

东浩兰生(集团)有限公司

东浩兰生(集团)有限公司  中国国际进口博览会 "6天+365天"一站式交易服务平台

中国国际进口博览会 "6天+365天"一站式交易服务平台 上海市对外服务有限公司

上海市对外服务有限公司 上海东浩人力资源有限公司

上海东浩人力资源有限公司 上海东浩国际商务有限公司

上海东浩国际商务有限公司 上海东浩会展经营有限公司

上海东浩会展经营有限公司 上海现代国际展览有限公司

上海现代国际展览有限公司 上海东浩兰生赛事管理有限公司

上海东浩兰生赛事管理有限公司 上海国际贸易中心有限公司

上海国际贸易中心有限公司 上海兰生房产实业有限公司

上海兰生房产实业有限公司